成本二:什么是月末一次平均核算方法

- 2017-05-27 13:56:00

- 宜配 原创

- 2956

什么是月末一次平均核算方法

月末一次平均法是会计核算商品成本的核算方法之一,其他的核算方法有:先进先出、加权平均、批次法等几种方式,这里重点讲解一下月末一次平均核算方法。

企业在本月销售或耗用的存货,当月只登记数量,不登记单价和金额,月末按一次计算的加权平均单价,计算期末存货成本和本期销售或耗用成本。存货的平均单位成本的计算公式为:

加权平均成本=(月初存货结存成本+本月存货收入总成本)/(月初存货结存数量+本月存货收入总数量)

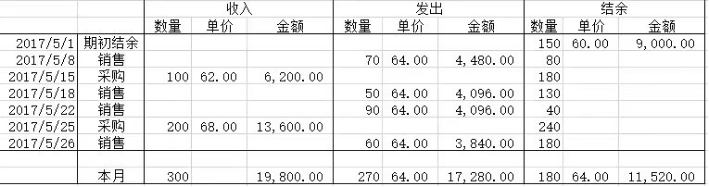

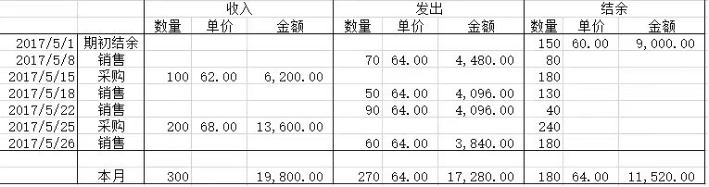

这里举个例子,见下表:

|

|

|

|

|

|

|

|

|

|

|

|

从表中可看出,采用月末一次加权平均法时:

本期发出存货的平均发出成本=(月初存货结存成本+本月存货收入总成本)/(月初存货结存数量+本月存货收入总数量)

=(9000元+19800元)/(150个+300个)=28800/450=64元

本月发出存货总数量=270,据此计算本期发出存货总成本

=64元 * 270个=17280元

本期期末成本金额=(月初存货结存成本金额+本月存货收入总成本金额-本期发出存货总成本金额)

=9000+19800-17280=11520元

采用月末一次平均法比较简单,有利于简化成本计算工作,也避免了存库成本被操纵,企业不能任意挑选存货成本以调整当期利润;再而,月末一次平均法在市场价格上涨或下跌时,对存货成本分摊较为折中,在一定程度上缓冲了价格波动对企业成本造成的影响。

但由于平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

文章分类

联系我们

| 电话: | 020-36380078 |

|---|---|

| 020-36380078 | |

| 传真: | 020-86633861转8008 |

| Email: | sales@yiparts.com |

| sales@yiparts.com | |

| 杨小姐QQ: | 2855237034 |

| 文小姐QQ: | 158550114 |

| 网址: | www.yiparts.com |

| 地址: | 广州市白云区石槎路363号长盛服装大厦A座A806 |

关注我们