-三大报表

- 2016-08-24 15:43:01

- admin

- 3862

- 最后编辑:admin 于 2016-08-24 15:45:06

财务报表

财务报表论述:

三大报表

1、资产负债表

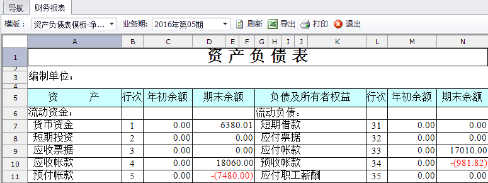

资产负债表是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表。

资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。高利贷放贷者出于对贷款本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生。

2、利润表

利润表也称收益表、损益表,它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表。

随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表即资产负债表已无法满足信息披露的要求。人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表即损益表开始走上历史舞台。另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。

3、财务状况变动表

财务状况变动表是反映企业在一定会计期间(通常是年度)内资金的来源渠道和运用去向的会计报表,是一张综合反映企业理财过程,以及财务状况变动的原因与结果的报表。

一、财务报表

1:如何制作财务报表

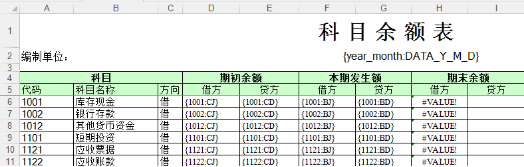

①:制作余额表

咨询客服

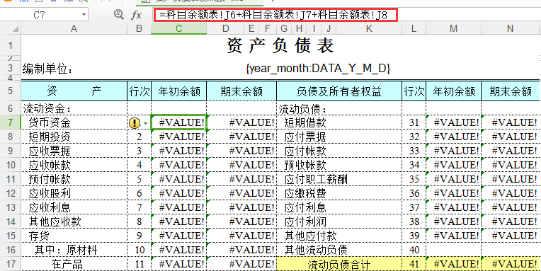

②:制作财务报表

按照需求,选择科目取值范围

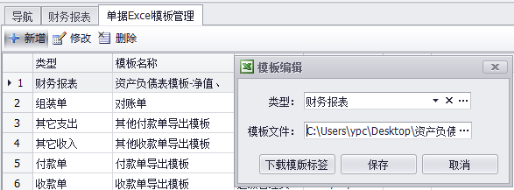

2:如何上传财务报表

【基本信息】---【单据EXCEL模版管理】---【新增】---【选择对应模版】---【保存】

3:如何查看财务报表